يعتبر عدول السلطة الفلسطينية الأخير عن نيتها تطبيق خطط الإصلاح الهيكلي وعن مجموعة من الإجراءات التقشفية(1) اعترافا أولياً بضرورة إجراء المزيد من التشاور العام والدراسة الفنية، وذلك في ما يشبه انتصاراً رمزياً لما يمكن تسميته بـ "العدالة الضريبية" في ظروف احتلال يصعب على الجميع، حكماً وشعباً، التكيف أو التعايش معها. كما يشكل هذا القرار تأكيداً للمبدأ السياسي القائل "لا ضريبة دون تمثيل" الذي كان شعار الثورة الأميركية ضد عبء الضرائب الملكية البريطانية قبل 235 سنة. فالسلطة تراجعت عن مثل هذه السياسات الإقتصادية المفصلية، ربما لأول مرة منذ إنشائها، تحت ضغط الرأي العام والفني. وكان للقطاع الخاص، الكبير والصغير على السواء، دور أساسي في ذلك بالنظر إلى ما عبر عنه من تخوف تجاه تبعات تلك السياسات على النمو والاستثمار المحليين. كما يبدو أن السلطة تحسست فعلا حجم الغضب الشعبي المتصاعد تجاه مسائل معيشية مختلفة، تشمل تضخم الأسعار والمديونية الأسرية الناجمة عن تكلفة استهلاكها المتزايدة في السنوات الماضية. ومع أن هذه الأمور مترابطة وتتفاعل مع بعضها البعض في أي اقتصاد، فإن الجدل العام بشأنها، الذي وصل في ذروته ليطلق موجه من "الإبداع" الفني والموسيقي الإحتجاجي الساخر، كان أحيانا يخلط بشكل غير دقيق أو خاطئ بين آثارها المتباينة.

إلا انه يجب الاستفادة من هذا المنعطف الهام باعتباره "ربيعاً اقتصادياً فلسطينياً مصغراً "، يوفر فرصة مناسبة لتدارس بعض أهم جوانب تلك الأزمة الاقتصادية الأسرية الخانقة، حيث لم يعد المواطن "العادي" يعرف كيف يدبر وضعه من شهر إلى آخر تحت وطأة تسديد فواتير الخدمات المختلفة والديون الإسكانية أو الإستهلاكية وعدم التيقن من حصوله على راتب الشهر المقبل، وذلك في سعيه للحفاظ على ذات المستويات المعيشية المستقرة، إن لم تكن مزدهرة للبعض في المناطق المدنية للضفة الغربية، التي سادت طوال السنوات الخمس الأخيرة. ومع أن الأزمة المالية للسلطة الفلسطينية أصبحت تحتل المرتبة الأولى في سلم أولويات صناعة القرار المالي، لأسباب مفهومة طبعاً نظراً للعجز المزمن في الموازنة العامة، أود التركيز هنا على أحد أهم عناصر الضغط أعلاه، أي المديونية الخاصة (أو الإقراض/الاقتراض الخاص)، ومدى بلوغها حدود قد لا تتحملها الأسرة العادية أو الشركات الخاصة الصغيرة المدينة.

***

ومن المعترف به من قبل جميع المراقبين، إن أهم مسبب للأزمة المالية التي لا تزال تتفاعل وتهدد بركود عالمي جديد، كان الاقتراض المنزلي المفرط في الولايات المتحدة وأوروبا وخاصة في المجال العقاري، وبلوغ المديونية الخاصة مستويات غير قابلة للاستمرار. وهذا أدى بدوره إلى انفجار "الفقاعة" مرة واحدة في عام 2008 بشكل لم يتعاف منه الاقتصاد الأمريكي حتى الآن وتنذر عواقب تلك الأزمة باهتزازات قادمة في منطقة اليورو.

ودون الخوض هنا بتفاصيل تاريخية، تجدر الإشارة إلى أن أقوى المؤشرات الإحصائية للتنبؤ بنشوب أزمة مالية مصدرها الإقراض المفرط هو نسبة إجمالي القروض التي يوفرها الجهاز المصرفي للقطاع الخاص (المنزلي والتجاري) إلى الإنتاج المحلي الإجمالي، وتسارع نمو تلك النسبة. ويعتقد المختصون بهذه المسألة أن الاقتصادات الصناعية الكبرى تكون اشد تعرضاً لمثل هذه الأزمات عندما تفوق هذه النسبة 110%، مما قد يشير (حسب حجم ومتانة الاقتصاد المعني) إلى حدوث فقاعات مالية في الأسواق العقارية أو السلعية أو الأوراق المالية أو العملات. وعلى سبيل المثال في أيسلندا، التي كانت أول دولة نشبت فيها أزمة إقراض مفرط أدت إلى انهيار قطاعها المصرفي وإفلاسها الدولي وكساد اقتصادي كبير، ارتفعت نسبة الإقراض إلى الناتج المحلي إلى 140% في السنوات التي سبقت انفجار الأزمة. وفي الولايات المتحدة بلغت هذه النسبة ما يزيد عن 200% حتى عام 2007.

وهكذا، إضافة إلى الظواهر الاقتصادية الأخرى التي أصبحت شائعة منذ العقد الأخير على الأقل، مثل "العولمة" و"الخصخصة" و"التحرر"، فإن آخر مصطلح يدخل قاموس الاقتصاد العالمي يعرف بـ "الأمولة"، في إشارة إلى هيمنة الأدوات والقطاعات المالية على الاقتصاد الحقيقي (الإنتاجي والخدمي) لأي بلد.

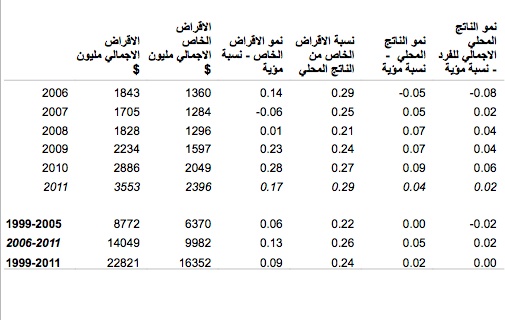

وتوفر الإحصاءات المصرفية التي تنشرها سلطة النقد الفلسطينية معلومات وفيرة ودقيقة لرصد نمو الاقتراض من قبل القطاعين العام والخاص وتلقي الضوء غلى ظاهرة الاقتراض والمديونية الخاصة، من شأنها المساعدة في ألتعرف على مدى مساهمتها في تضخيم الحجم الحقيقي للأزمة المعيشية وفي ظهور شعور لدى الأسر والشركات الخاصة بالمعاناة من ضيق مالي ملموس بسبب مستويات مديونتها. وفي الحالة الفلسطينية (أنظر الجدول) سجل ما يمكن تسميته بـ "مؤسر الأمولة"، ارتفاعاً تدريجيا بين 1999-2011 ليصل إلى مستويات متقاربة مع تلك التي شهدها عدد من الدول النامية الأخرى، ليبلغ 29% في عام 2011 (شاملاً المحافظات الشمالية والجنوبية معاً)، بينما كان معدله قبل عام 2006 حوالي 22%.

ومع أن المؤشر الفلسطيني أعلى بعض الشيء من مستويات الإقراض الخاص لمجموعة شبيهة من الدول، فإنه يبدو بعيدا تماما عن مستويات المديونية الخاصة التي فجرت أزمات مالية في بلاد متقدمة مختلفة. وبينما توفر المقارنة مع بلدان أخرى مجالاً مفيداً لتقييم مدى استفحال العبء ألإقراضي الفلسطيني، فإن لكل اقتصاد خصوصياته ونقاط ضعفه. وهذا يحول دون إمكانية تحديد سقف واحد ومحدد لدول صغيرة أو فقيرة قد يشكل اجتيازه تهديدا مؤكدا للاستقرار المالي أو المعيشي. لكن وتيرة ارتفاع مستوى الافتراض الخاص في السنوات الأخيرة (حوالي 13% سنويا) تدعو للقلق نظرا لهشاشة النمو العام والخاص وصعوبة ضمان استمراره. وفي السنوات الست منذ 2006، منحت المصارف الفلسطينية ما يقارب عشر مليارات دولار للقطاع الخاص، موزع على القروض الإسكانية والاستهلاكية والتجارية/الاقتصادية وتوفير السيولة النقدية. وهذا المبلغ يفوق بحوالي 50% الإقراض الإجمالي لممنوح في السنوات السبع التي سبقت 2006.

وفي حالة الاقتصاد الفلسطيني المحتل والمسلوب سيادته والمقطعة أوصاله، فأن قدرته على استيعاب المزيد من المديونية الخاصة ليست مؤكدة. لذلك من المفيد أجراء مقارنة أكثر ملائمة بين تسارع زيادة المديونية الخاصة وزيادة الدخل الأسري الذي يجب أن يتوفر لضمان تحمل الاقتراض. فالرقم المناسب للمقارنة هو نسبة الزيادة في نصيب الفرد من للإنتاج المحلي، الذي بلغ أقل من 2% منذ عام 2006 (وبلغ صفر منذ عام1999)، مقارنة بمعدل نمو الإقراض الإجمالي الذي بلغ 13% سنوياً، ما يعادل ستة أضعاف معدل نمو الإنتاج/الدخل. للأسف فإن الإحصاءات المنشورة لا تشير إلى التوزيع الجغرافي للإقراض الخاص بين المحافظات الشمالية المختلفة، حيث أن نشر ذلك التفصيل سيوفر مؤشراً إضافياً يوضح تركيز أية فقاعات محتملة في مناطق معينة وخاصة راما لله والوسط. وبالنظر إلى هذه الفجوة الكبيرة بين حجم العبء الافتراضي المتزايد والنمو الاقتصادي المحدود، ليس من المستغرب أن كلاً من الأسرة وصاحب/ة المصالح الاقتصادية يعاني من ضيق مالي محسوس، بل ملموس وموثق الآن بالأرقام الفلسطينية الأصيلة.

***

إن دلالة هذه الإحصاءات لا تكمن في ما تشير إليه من احتمال وجود "فقاعة" مالية فلسطينية حالية أو مقبلة فحسب، بل تكشف أيضا في سياق التراجع الأخير عن سياساتها التقشفية، عن وجه جديد للفشل المتراكم للسياسات الليبرالية الجديدة التي انتهجتها السلطة الفلسطينية في نصف العقد الأخير على الأقل. حيث نرى تضارباً وتردداً في الأداء السياسي الاقتصادي بين محاولة تشجيع الاستهلاك والمديونية الخاصة لدعم الطلب الإجمالي في اقتصاد ما زال يتعاف من آثار عشر سنوات من التدهور، من جهة، ومحاولة رفع نسبة الجباية العامة من نفس تلك المصادر الخاصة التي لم تعد تواكب كل هذه الضغوطات المتصاعدة، من جهة أخرى، ناهيك عن أثر الاحتلال المدمر الذي لم يعد موضوع الجدل الفلسطيني.

إذا كانت هذه الأرقام تستدعي وقفتنا هذه، ربما تستدعي أيضاً بعض الاهتمام والرصد من قبل صانعي القرار الاقتصادي الفلسطيني، للتأكد من عدم حدوث "أزمة إقراض فلسطينية" ومن تلاؤم سياساتها مع الأوضاع المعيشية الحقيقية للمواطن "العادي" ومع بعضها البعض أيضا. أما من منظور المراقب من الخارج للأزمة الاقتصادية العالمية والتغييرات المتسارعة في السياسات المتبعة لمواجهتها، فإن ما نشهده في فلسطين من تخبط وتراجع في المشروع الاقتصادي الليبرالي الجديد كما في البلاد العربية وغيرها من مناطق العالم، وما يمثله من بلوغ الحدود القصوى الممكنة لعملية "صناعة القرار" في سياق "المغلف" ألاحتلالي الإسرائيلي، يبشر فعلاً بالاقتراب من ربيع فلسطيني اقتصادي قد يأتي بثمار أوسع من نطاق "الداخل الفلسطيني" فقط.

أنظر المصدر التالي:

http://graduateinstitute.ch/webdav/site/iheid/shared/news/2011_04_27_news/toomuchfinance.pdf

[المقال الوارد هنا يعبر عن رأي الباحث الخاص وليس بالضرورة عن آراء الأمم المتحدة، حيث يعمل الباحث رجاء الخالدي فيها.]

[عن جريدة "القدس" الفلسطينية]